EU PSD2 blir norsk lov 1. april

EUs andre betalingstjenestedirektiv trådte i kraft i EU i februar i fjor. Nylig meldte regjeringen av dette regelverket blir norsk lov den 1. april i år.

Når den nye utgaven av EUs betalingstjenestedirektiv «Revised Payment Service Directive», forkortet PSD2, trer i kraft i Norge, vil bankenes monopol på kundenes kontoopplysninger og betalingstjenester forsvinne. Da vil tredjeparter kunne tilby betalingstjenester til både bedrifter og private, og nye tjenester basert på saldo- og transaksjonsopplysninger fra en eller flere forskjellige banker vil se dagens lys.

Dette betyr at helt nye aktører fra både inn- og utland vil komme inn på disse markedene, og det er ventet at verdens internettgiganter vil kaste seg over denne muligheten. Å gjøre vennebetaling direkte inne i Facebook Messenger er et logisk eksempel. Regjeringen har nylig opplyst at de nye lovreglene basert på PSD2 trer i kraft første april i år.

To nye typer aktører

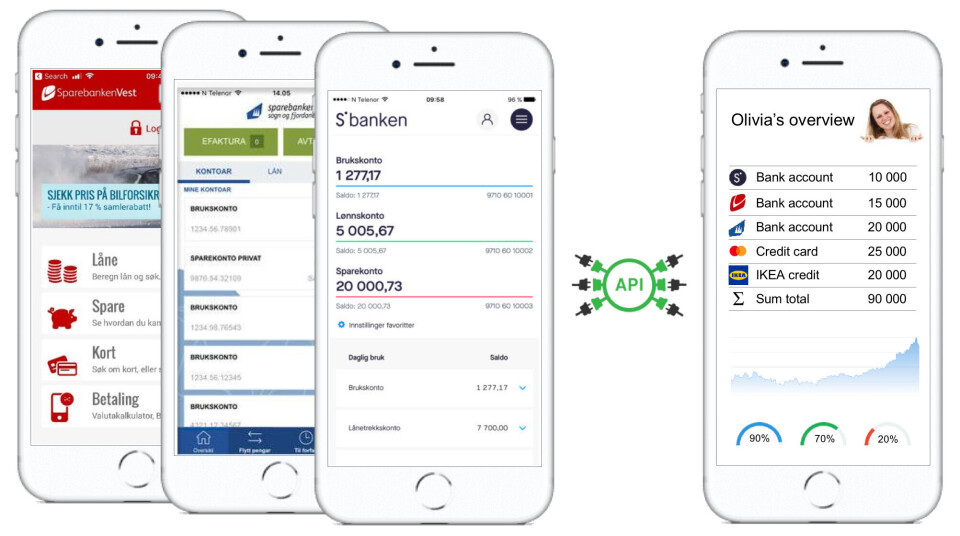

Når PSD2 trer i kraft blir alle bank- og finansinstitusjoner med banklisens pålagt å tilby åpne API-er som gir tilgang til kundenes kontoinformasjon. Dette åpner for at tredjeparter kan lage tjenester oppå bankenes data og infrastrukturer. Det er særlig to helt nye typer tjenesteleverandører som forventes å dukke opp som en følge av dette: Betalingsfullmektig og Opplysningsfullmektig.

En betalingsfullmektig (på engelsk PISP – «Payment Initiating Service Provider» – er en tjenesteleverandør som kan initiere en betalingstransaksjon på vegne av kunden. Et eksempel på dette er Vipps-appen som opprinnelig ble utviklet av DNB, som kan utføre vennebetalinger mellom personer, uavhengig om de er kunder av DNB eller ei. Det er ventet at svært mange aktører kommer til å bli en PISP, dette er for eksempel en opplagt mulighet for Facebook, som har ekstremt mange brukere. Vennebetaling direkte i Facebook-chatten er en innlysende ide. Amazon, Google, Apple og Alibaba er andre aktører vi kan vente oss på dette området.

En opplysningsfullmektig (på engelsk en AISP – «Account Information Service Provider» – er en aktør som bruker kundens kontodata til å bygge nye rådgivings- og informasjonstjenester for kundene. Det er for eksempel lett å se for seg at kunder som har flere bankforbindelser kan bruke en AISP til å samle kontobevegelsene fra flere forskjellige kontoer i forskjellige banker, til en samlet oversikt. Basert på dette kan AISP-en gjøre analyser og gi råd til brukeren.

Begge disse nye aktørene er selvsagt underlagt et konsesjonsregime, på linje med all annen aktivitet innen bank og finans.

Trussel og mulighet

At PSD2 skulle bli norsk lov er naturligvis ingen overraskelse; det har vært kjent siden 2015. De norske bank- og finansinstitusjonene har jobbet like lenge med å tilpasse seg dette regelverket, både på API-siden der de er pålagt å åpne opp, men også på klientsiden for å konkurrere om kundene med gode og innovative løsninger.

Men den første april kommer altså dagen der de må finne seg i å åpne for nye aktører, og få konkurranse der de tidligere var alene på banen.

Det er lett å tenke at dette utelukkende er en trussel for de norske bankene, når de får konkurranse fra verdens aller største selskaper, med budsjetter på nivå med et lite land. Samtidig er dette noen av verdens mest innovative selskaper, slik at trusselen definitivt er reell.

Likevel er norsk og nordisk bank og finansnæring langt framme teknologisk, og vi har underliggende infrastrukturer som i lang tid har understøttet innovativ bankdrift. Dette utpeker de norske finansinstitusjonene som et konkurransefortrinn, og det er mange av dem som faktisk har jobbet med å finne fram til produkter og tjenester som de skal ut i Europa for å konkurrere med. Flere av bankene har for eksempel knyttet til seg kreative oppstartsselskaper som har kommet opp med nye løsninger som utnytter mulighetene i PSD2.

LES OGSÅ: En ny konkurransehverdag for bankene (for abonnenter)

For hver og en av oss som personlige bankkunder kommer vi til å se et større utvalg av tjenester, og det er slett ikke sikkert at din foretrukne bank-app kommer til å være den banken din tvinger deg til å bruke i dag, når vi ser litt framover etter første april i år.